पशु किसान क्रेडिट कार्ड (PKCC/KCC) 2026

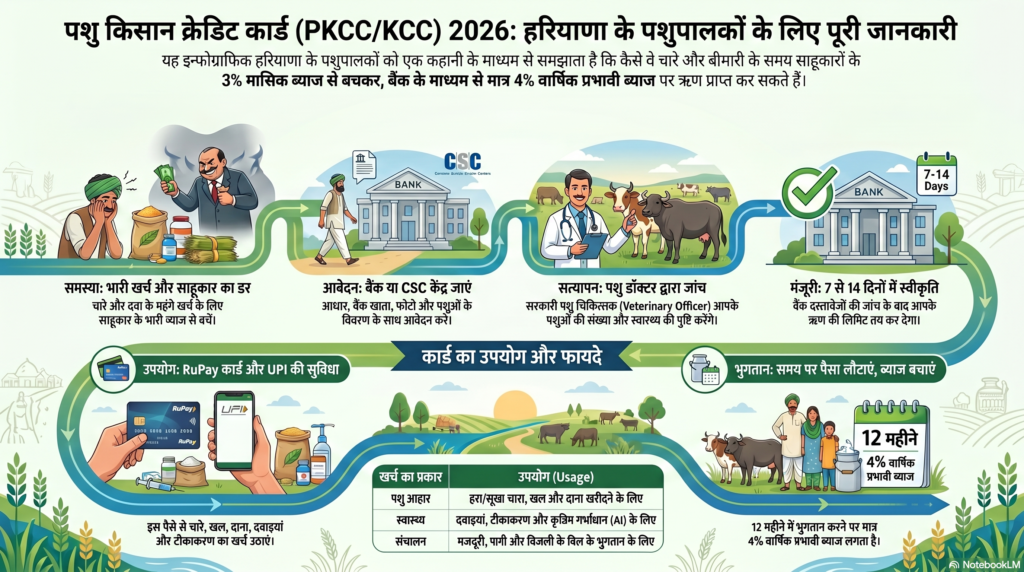

“चारे के पैसे नहीं थे, बैंक ने सहारा दिया” (पशु किसान क्रेडिट कार्ड (PKCC/KCC)

जींद जिले के किसान सुरेश के पास 4 भैंसें थीं। गर्मियों में हरा चारा महंगा हो गया। एक भैंस को बुखार हो गया और दवाइयों पर खर्च बढ़ गया। दूध का भुगतान डेयरी से 15 दिन बाद मिलना था।

गांव के साहूकार ने कहा — “पैसे ले जाओ, लेकिन ब्याज 3% महीना लगेगा।”

तभी सुरेश को पशु किसान क्रेडिट कार्ड (PKCC) के बारे में पता चला। उसने बैंक में आवेदन किया और पशुपालन खर्चों के लिए सस्ती ब्याज दर पर कर्ज़/उधार सुविधा मिल गई। आज हजारों हरियाणा के पशुपालक इस योजना का लाभ ले रहे हैं, लेकिन अभी भी बहुत से किसानों को इसकी पूरी जानकारी नहीं है।

पशु किसान क्रेडिट कार्ड क्या है?

पशु किसान क्रेडिट कार्ड (PKCC) पशुपालकों को चारा, दाना, खल, मिनरल मिक्सचर, दवाइयां, टीकाकरण, कृत्रिम गर्भाधान (जब गाय या भैंस को बिना सांड के सीधे संपर्क के गर्भवती किया जाता है)/AI और अन्य पशुपालन खर्चों के लिए बैंक से काम करने योग्य पूंजी (Working Capital) उपलब्ध कराने की सुविधा है। यह सुविधा किसान क्रेडिट कार्ड (KCC) प्रणाली के अंतर्गत पशुपालन और डेयरी किसानों तक बढ़ाई गई है।

सरल भाषा में समझें

यह कोई अनुदान/आर्थिक सहायता (Grant) नहीं है। यह मुफ्त पैसा भी नहीं है। यह एक बैंक ऋण सुविधा है जिसे जरूरत पड़ने पर किसान उपयोग कर सकता है।

पशु किसान क्रेडिट कार्ड (PKCC/KCC) हरियाणा में यह योजना क्यों महत्वपूर्ण है?

हरियाणा देश के प्रमुख दुग्ध उत्पादक राज्यों में से एक है। एक भैंस पर हर महीने चारा, दाना, खल, मिनरल, मजदूरी और इलाज का खर्च हजारों रुपये तक पहुंच सकता है। जब दूध के भुगतान में देरी हो जाती है या अचानक बीमारी आ जाती है, तब किसान अक्सर साहूकार या निजी उधार पर निर्भर हो जाता है। PKCC का उद्देश्य इसी महंगे कर्ज से किसानों को बचाना है।

पशु किसान क्रेडिट कार्ड (PKCC/KCC) पैसा कैसे मिलता है, निकालते कैसे हैं और वापस कैसे जमा होता है?

पशु किसान क्रेडिट कार्ड एक रिवॉल्विंग कैश क्रेडिट अकाउंट होता है, जिसमें बैंक किसान को एक तय लिमिट देता है और किसान जरूरत के अनुसार ATM, बैंक शाखा, RuPay KCC कार्ड या UPI/डायरेक्ट ट्रांसफर के जरिए पैसा निकाल सकता है। यह पैसा एक बार में नहीं बल्कि जैसे-जैसे जरूरत हो वैसे-वैसे उपयोग किया जाता है, और ब्याज केवल उतनी ही राशि पर लगता है जितनी निकाली गई हो। किसान को इस राशि को आमतौर पर 12 महीनों के अंदर या पशु उत्पादन चक्र (दूध/चारा/फसल बिक्री) के अनुसार वापस जमा करना होता है, और खाता हर साल बैंक द्वारा रिव्यू/जांच और रिन्यू/चालू किया जाता है। अगर किसान समय पर पैसा वापस करता है तो उसे सरकार की 2% ब्याज सब्सिडी और अगर आप लोन समय पर चुका देते हैं तो आपको 3% की छूट (इनाम) मिलता है।, जिससे प्रभावी ब्याज लगभग 4% वार्षिक तक रह सकता है, लेकिन अगर भुगतान समय पर नहीं किया गया तो यह लाभ खत्म हो जाता है और सामान्य बैंक ब्याज दर लागू हो जाती है। यह पूरी व्यवस्था किसानों को यह सुविधा देती है कि वे दूध बिक्री या पशुपालन से आने वाले पैसे से धीरे-धीरे कर्ज़ चुका सकें और फिर जरूरत पड़ने पर दोबारा उसी लिमिट से पैसा निकाल सकें।पशु किसान क्रेडिट कार्ड (PKCC/KCC)

पशु किसान क्रेडिट कार्ड (PKCC/KCC) कार्ड कौन आवेदन कर सकता है?

पशु किसान क्रेडिट कार्ड (PKCC/KCC) के लिए कोई भी व्यक्ति या समूह आवेदन कर सकता है जो पशुपालन, डेयरी या उससे जुड़े काम में लगा हो। इसमें केवल जमीन वाले किसान ही नहीं, बल्कि भूमिहीन पशुपालक, किराए पर पशुपालन करने वाले, SHG (Self Help Group) और JLG (Joint Liability Group) भी शामिल हैं। यह योजना विशेष रूप से गाय, भैंस, बकरी, भेड़, सूअर, पोल्ट्री, मत्स्य पालन और अन्य पशुपालन गतिविधियों के लिए है। सरकारी दिशा-निर्देशों के अनुसार, योग्य/लायक/हकदार व्यक्ति के पास पशु पालन की वास्तविक गतिविधि होनी चाहिए और बैंक द्वारा निर्धारित दस्तावेज जैसे आधार, बैंक खाता और पशुओं का विवरण जरूरी होता है। इसके अलावा, किसान/पशुपालक की आय पर कोई सख्त न्यूनतम सीमा नहीं रखी गई है, लेकिन यह सुविधा केवल उन लोगों को दी जाती है जो कृषि या पशुपालन से जुड़े सक्रिय कार्य में लगे हों और इसे अपने व्यवसाय के रूप में चला रहे हों।

कुछ मामलों में बैंक यह भी देखता है कि व्यक्ति किसी अन्य सरकारी लोन में डिफॉल्टर न हो और उसकी लौटाने क्षमता (आय + दूध बिक्री + पशु संख्या) सही हो।

पशु किसान क्रेडिट कार्ड (PKCC/KCC) किसान को कितना ऋण मिल सकता है?

यह सबसे ज्यादा पूछा जाने वाला सवाल है। पशु किसान क्रेडिट कार्ड (PKCC/KCC) किसान को मिलने वाली सीमा पशुओं की संख्या, पशु के प्रकार और जिले में निर्धारित बैंक द्वारा तय किया गया प्रति पशु अनुमानित खर्च पर निर्भर करता है।

उदाहरण:

यदि किसान के पास 5 दूध देने वाली भैंसें हैं तो उसकी कर्ज़ पात्रता लाखों रुपये तक पहुंच सकती है। अंतिम राशि बैंक और जिला स्तर की तकनीकी समिति द्वारा तय मानकों के अनुसार निर्धारित होती है।

ब्याज कितना लगता है?

यहीं सबसे बड़ा फायदा है। सरकार की ब्याज सहायता योजना के कारण पशुपालन KCC पर पात्र सीमा तक ऋण लगभग 7% वार्षिक दर पर उपलब्ध कराया जाता है।

किसान को इस राशि को आमतौर पर 12 महीनों के अंदर या पशु उत्पादन चक्र (दूध/चारा/फसल बिक्री) के अनुसार वापस जमा करना होता है, और खाता हर साल बैंक द्वारा रिव्यू/जांच और रिन्यू/चालू किया जाता है। अगर किसान समय पर पैसा वापस करता है तो उसे सरकार की 2% ब्याज सब्सिडी और अगर आप लोन समय पर चुका देते हैं तो आपको 3% की छूट (इनाम) मिलता है।, जिससे प्रभावी ब्याज लगभग 4% वार्षिक तक रह सकता है, लेकिन अगर भुगतान समय पर नहीं किया गया तो यह लाभ खत्म हो जाता है और सामान्य बैंक ब्याज दर लागू हो जाती है। यह पूरी व्यवस्था किसानों को यह सुविधा देती है कि वे दूध बिक्री या पशुपालन से आने वाले पैसे से धीरे-धीरे कर्ज़ चुका सकें और फिर जरूरत पड़ने पर दोबारा उसी लिमिट से पैसा निकाल सकें।

क्या जमीन होना जरूरी है?

यह एक बड़ा भ्रम है। बहुत से किसान सोचते हैं कि बिना जमीन के आवेदन नहीं हो सकता। KCC लोन तभी मिलता है जब पशु आपके हों और आप उनका पालन सच में कर रहे हों।कुछ मामलों में किरायेदार, SHG और JLG भी पात्र हो सकते हैं। अंतिम निर्णय बैंक का होता है।

आवेदन करते समय कौन-कौन शामिल होते हैं?

जब कोई किसान पशु किसान क्रेडिट कार्ड के लिए आवेदन करने जाता है, तो यह प्रक्रिया सिर्फ बैंक तक सीमित नहीं होती, बल्कि कई लोग इसमें जुड़े होते हैं। सबसे पहले किसान खुद अपने नजदीकी बैंक या CSC/ग्रामीण बैंक शाखा में आवेदन करता है और अपने पशुओं की जानकारी देता है। इसके बाद कई मामलों में बैंक या पशुपालन विभाग की तरफ से पशुओं का फिजिकल वेरिफिकेशन किया जाता है ताकि यह पुष्टि हो सके कि किसान वास्तव में पशुपालन कर रहा है। इस समय लोकल वेटरनरी सर्जन (Veterinary Officer) या पशु चिकित्सक भी शामिल हो सकते हैं, जो पशुओं की स्वास्थ्य स्थिति, टैगिंग और संख्या का रिकॉर्ड जांचते हैं।

इसके बाद बैंक अधिकारी पूरी फाइल को स्कोरिंग और दस्तावेज़ जांच के लिए आगे बढ़ाते हैं, और अंतिम स्वीकृति बैंक ही देता है। पूरी योजना NABARD और RBI के KCC दिशानिर्देशों के अनुसार चलती है, इसलिए हर बैंक एक ही नियम फॉलो करता है लेकिन जिला स्तर पर प्रक्रिया थोड़ी अलग हो सकती है।

👉 सरल भाषा में समझें:

किसान आवेदन करता है → पशु डॉक्टर/वेटरनरी जांच करता है → बैंक डॉक्यूमेंट चेक करता है → फिर लोन मिलता है।पशु किसान क्रेडिट कार्ड (PKCC/KCC)

किन दस्तावेजों की जरूरत पड़ सकती है?

- आधार कार्ड

- पैन कार्ड (जहां आवश्यक)

- बैंक खाता

- मोबाइल नंबर

- फोटो

- पशुओं का विवरण

- पशु टैगिंग रिकॉर्ड (यदि उपलब्ध)

- निवास प्रमाण

- भूमि या पशुपालन गतिविधि से संबंधित दस्तावेज (बैंक की मांग अनुसार)

किसान यह पैसा कहां खर्च कर सकता है?

| खर्च का प्रकार | किसान इस पैसे का उपयोग कहाँ कर सकता है |

| हरा चारा | पशुओं के लिए ताज़ा घास/फीड खरीदने में |

| सूखा चारा | भूसा, तूड़ी आदि खरीदने में |

| खल | सरसों/सोयाबीन खल जैसी प्रोटीन फीड में |

| दाना | पशु आहार (कंसन्ट्रेटेड फीड) खरीदने में |

| मिनरल मिक्सचर | पशुओं की सेहत के लिए मिनरल सप्लीमेंट में |

| पशु दवाइयां | इलाज और सामान्य दवाइयों में |

| टीकाकरण | FMD, HS जैसे वैक्सीनेशन में |

| कृत्रिम गर्भाधान | नस्ल सुधार (AI) सेवाओं में |

| मजदूरी | पशुपालन में काम करने वाले श्रमिकों की मजदूरी में |

| पानी और बिजली खर्च | डेयरी/फार्म संचालन के उपयोग में |

| पशुपालन संचालन खर्च | सफाई, रखरखाव और अन्य रोज़मर्रा के खर्चों में |

आवेदन कितने दिन में मंजूर हो सकता है?

यदि दस्तावेज पूरे हों तो ₹2 लाख तक के मामलों में कई बैंकों द्वारा लगभग 7 कार्य दिवस और उससे अधिक सीमा के मामलों में लगभग 14 कार्य दिवस का लक्ष्य रखा जाता है। वास्तविक समय शाखा और दस्तावेजों की स्थिति पर निर्भर करता है।

किसानों की 5 सबसे बड़ी गलतियां

गलती 1

पशुओं की टैगिंग या रिकॉर्ड नहीं रखना।

गलती 2

अधूरे दस्तावेज जमा करना।

गलती 3

बैंक कॉल का जवाब न देना।

गलती 4

लोन को अनुदान समझ लेना।

गलती 5

समय पर भुगतान न करना और ब्याज लाभ खो देना।

हरियाणा के किसानों के लिए विशेष सलाह

यदि आपके पास:

- 2 या अधिक दूध देने वाले पशु हैं

- नियमित दूध बिक्री होती है

- हर महीने चारा और दाना पर बड़ा खर्च आता है

तो PKCC के बारे में अपने नजदीकी बैंक और पशु चिकित्सालय से जानकारी अवश्य लें। कई किसान आज भी 24%–36% वार्षिक दर के निजी कर्ज में फंस जाते हैं जबकि बैंकिंग प्रणाली अपेक्षाकृत सस्ती ऋण सुविधा उपलब्ध कराती है।पशु किसान क्रेडिट कार्ड (PKCC/KCC)

महत्वपूर्ण हेल्पलाइन

हरियाणा पशुपालन विभाग

भारत सरकार पशुपालन एवं डेयरी विभाग

Department of Animal Husbandry & Dairying (DAHD)

योजना जानकारी

MyScheme – KCC for Animal Husbandry & Fisheries

बैंक सहायता

अपने नजदीकी SBI, PNB, HDFC Bank, Cooperative Bank, Regional Rural Bank या अन्य KCC सुविधा देने वाली बैंक शाखा से संपर्क करें।

अंतिम बात

पशु किसान क्रेडिट कार्ड कोई सरकारी मुफ्त योजना नहीं है। लेकिन सही तरीके से उपयोग करने पर यह पशुपालक को साहूकार के महंगे कर्ज से बचा सकता है। अच्छा पशुपालक केवल अच्छे पशु नहीं पालता, बल्कि अपने पैसे का प्रबंधन भी समझदारी से करता है। पशु किसान क्रेडिट कार्ड उसी वित्तीय सुरक्षा का एक महत्वपूर्ण साधन है।

🐄 10 सवाल-जवाब: पशु किसान क्रेडिट कार्ड (PKCC)

1. पशु किसान क्रेडिट कार्ड क्या है?

यह एक बैंक लोन सुविधा है जिसमें पशुपालकों को चारा, दाना, दवाई और पशुपालन खर्च के लिए कम ब्याज पर पैसा मिलता है।

2. कौन-कौन इस योजना के लिए आवेदन कर सकता है?

गाय, भैंस, बकरी, भेड़, सूअर, पोल्ट्री किसान, SHG, JLG और पशुपालन करने वाले छोटे-बड़े किसान आवेदन कर सकते हैं।

3. क्या बिना जमीन वाला किसान भी आवेदन कर सकता है?

हाँ, अगर उसके पास पशु हैं और वह वास्तविक पशुपालन कर रहा है तो कई मामलों में वह पात्र हो सकता है।

4. कितना लोन मिलता है?

लोन पशुओं की संख्या और प्रकार पर निर्भर करता है। जैसे भैंस, गाय या बकरी के हिसाब से अलग-अलग लिमिट तय होती है।

5. ब्याज कितना लगता है?

लगभग 7% वार्षिक ब्याज होता है, लेकिन समय पर भुगतान करने पर सरकार की सब्सिडी से यह लगभग 4% तक कम हो सकता है।

6. पैसा कैसे मिलता है और कैसे निकालते हैं?

यह RuPay KCC कार्ड या बैंक खाते से मिलता है। किसान ATM, बैंक या UPI से जरूरत के हिसाब से पैसा निकाल सकता है।

7. पैसा वापस कैसे देना होता है?

किसान दूध बिक्री या आय आने पर धीरे-धीरे पैसा बैंक में जमा कर सकता है। आमतौर पर 12 महीने के अंदर repayment करना होता है।

8. आवेदन में कौन-कौन शामिल होते हैं?

किसान, पशु चिकित्सक (Veterinary Officer), पशुपालन विभाग और बैंक अधिकारी मिलकर प्रक्रिया पूरी करते हैं।

9. कौन से दस्तावेज लगते हैं?

आधार कार्ड, बैंक खाता, मोबाइल नंबर, फोटो और पशुओं का विवरण/रिकॉर्ड जरूरी होता है।

10. यह योजना क्यों फायदेमंद है?

यह किसानों को साहूकार के महंगे कर्ज से बचाती है और कम ब्याज पर पशुपालन खर्च चलाने में मदद करती है।

Top of Form

Pingback: मुर्रा भैंस पर ₹40,000 और देशी गाय पर ₹25,000 तक! हरियाणा सरकार की पूरी योजना 2026-27